Hatalmas lejtmeneten vannak túl a kínai részvény árfolyamok az elmúlt években a gazdaság gyengélkedése és az ingatlanpiac rendkívüli visszaesése mellett, és ez mostanra már láthatóan egyre jobban kezdi zavarni az ország vezetését.

A hongkongi Hang Seng tőzsdeindex az elmúlt 3 évben

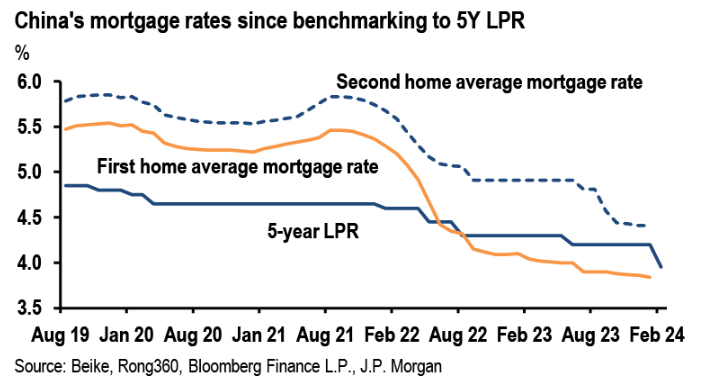

Ennek megoldására több intézkedést is hoztak a közelmúltban. Ezek egyike – ami hagyományos megoldásnak tekinthető – az 5 éves egyoldalú hitelkamatláb 25 bázispontos csökkentése volt. Ez az eszköz számít a jelzáloghitelek referencia kamatlábának, vagy ez az intézkedés az ingatlanpiac támogatását célozza, remélve, hogy olcsóbb hitel növelheti a keresletet a lakáspiacon. Ahol az árak már három éve esnek: a túlfűtött ágazatban az elmúlt években állítólag annyi ingatlan épült, hogy becslések szerint az összes lakás feltöltésére közel 3 milliárd emberre lenne szükség. Erre a lépésre egyáltalán nem számított a piac, és a nagyságrend is meglepő volt a korábbi kamatvágásokkal összehasonlítva.

5 éves hitelkamatláb és jelzáloghitelek átlagos kamata

Legújabb tőzsdei intézkedésként pedig, ugyan nem hivatalosan, de megtiltották az intézményi befektetők számára, hogy a kereskedés nyitó és záró szakaszában nettó eladók legyenek, azaz nem adathatnak el több részvényt, mint amennyit vesznek ebben az időintervallumban. Ezzel a legnagyobb befektetők eladásait tudják korlátozni, a nap végén az ő részvény eladásaik hiányában könnyen felfelé lehet húzni az árfolyamokat. Tehát gyakorlatilag mesterségesen akarják megfékezni a további esést a kínai részvénypiacon.

Rövid távon ezeknek az intézkedéseknek pozitív hatása volt a kínai részvénypiacra. 10%-ot pattant a kínai részvénypiac a január közepi mélypontjához képest. Azt gondolom viszont, hogy az amúgy is folyamatosan romló befektetői bizalmat Kína irányába ez a tiltás még inkább felerősítheti, mivel senki nem tart olyan helyen szívesen pénzt, ahol korlátozzák az eszközei eladásában, és nincsen transzparencia. Főleg, hogy ez még közel sem biztos, hogy az intézkedések végét jelentette.

„A blog írásában közreműködő szerzők semmiféle felelősséget nem vállalnak a blogon megjelent írásaik alapján hozott befektetési döntésekért és azok következményeiért, illetve a weboldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért. A jelen blogon megjelenő írások magánszemélyek szubjektív véleményét tükrözik, nem minősülnek befektetési elemzésnek vagy ajánlásnak.”